El gobierno cubano establece un régimen fiscal desfavorable para los emprendedores, lo cual ponen en duda que de verdad quiera apostar por la actividad privada.

Como parte del paquete normativo relacionados con las micro, pequeñas y medianas empresas (MIPYMES) el gobierno dictó la Resolución 350/2021que establece las regulaciones tributarias, financieras y de precios para estas nuevas figuras en el ámbito comercial cubano.

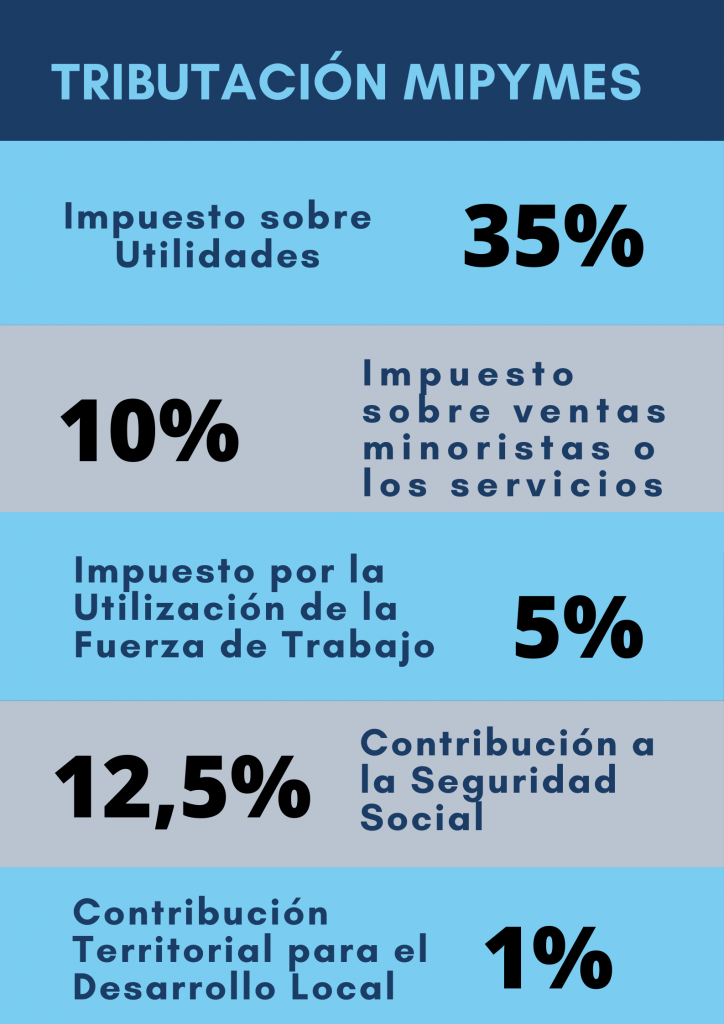

El régimen fiscal plantea varias exenciones específicas, por ejemplo, las MIPYMES estarán exentas del pago de todos los tributos, en los primeros seis meses a partir de su constitución; con excepción de la Contribución a la Seguridad Social y la Contribución Especial a la Seguridad Social a la que están obligados los empleados y socios.

Sin embargo, cumplidos los seis primeros meses, la carga tributaria establecida podría ser un obstáculo considerable para muchos emprendimientos que ya nacen con limitadas opciones de financiación y en un mercado deprimido; comenzando por el impuesto sobres las utilidades que tendrá un tipo impositivo del 35% y el de las ventas minoristas y servicios con un 10%, en este caso aplicado sobre el total de los ingresos mensuales obtenidos por el desarrollo de su actividad.

Tributación MIPYMES. Cuba.

Presión fiscal. Según datos de la Organización para la Cooperación y el Desarrollo Económicos (OCDE), la recaudación tributaria como porcentaje del PIB de Cuba en 2019 fue del 42.0%, ubicándose por encima del promedio de América Latina y el Caribe, que fue del 22.9% y superando también al promedio de la carga fiscal de los países que conforman la OCDE que fue del 33.8%.

En cualquier caso, la alta carga impositiva establecida para los emprendimientos, otras limitaciones contenidas en las nuevas normas y la ausencia de reformas económicas estructurales, por ejemplo, sobre la propiedad y los sistemas bancario y financiero, nos hacen pensar que el gobierno del Partido Comunista sigue respondiendo a un patrón de animadversión hacia la llamada “acumulación de riquezas” o como se estableció en la propia constitución socialista: “la concentración de la propiedad”. Es lamentable, porque no hay otro camino para revertir la situación de empobrecimiento del país, que no sea abrirse y favorecer la libre iniciativa económica lejos de las limitaciones del sistema socialista que no ha funcionado en ninguna parte del mundo.